Etnictví za 5 minut – jednoduše řečeno: debet a kredit – aktiva a pasiva

Když slyšíte o nějakých transakcích, účtech – aktivních, pasivních, debetních, kreditních atd. v účetnictví, mnozí si začínají myslet, že je neuvěřitelně dlouhé a obtížné se to všechno naučit. Nic takového! Samozřejmě je potřeba se učit, ale ne tak dlouho, jak se zdá, abyste pochopili a pochopili hlavní věci v celé této „kuchyni“. Postupem času účetní jednoduše získá zkušenosti, bere v úvahu zvláštnosti legislativního rámce, a algoritmy zůstávají stejné.

Abychom rychle pochopili základní princip účetnictví, je nejdůležitější pochopit hlavní podstatu tohoto procesu a to, jak by měl zapadat do našeho vědomí s ohledem na jeho rysy.

Na jednoduchém a snadno srozumitelném příkladu se během 5 minut pokusíme pochopit všechny hlavní jemnosti účetního procesu: co je debet a kredit a jaká je jejich souvislost s aktivy a pasivy rozvahy. Co znamená debet, kredit, saldo a pro které účty je to typické.

Jakákoli obchodní transakce je vždy formalizována pomocí dva účty (ne jeden, ne tři, ale dva).

- odkud – od koho bereme (kupujeme)

- Kam to tedy dáme (přijmeme)

To znamená, že proces akvizice je v tomto případě spojen s účetnictvím. o 60 let (vypořádání s dodavateli/zhotoviteli) a o 10 let (materiály). Převádíme od prodávajícího (který převádí) kupujícímu (kde je obdržíme).

Od (počet 60) do (počet 10).

A tady, právě v tomto okamžiku, je vždy nutné promítnout celý tento proces do rozvahy. To znamená, že je nutné rozvaze alespoň na minimální úrovni porozumět.

Obsahuje, jak víme, AKTIVA и ZÁVAZKYAktiva – to je místo, kde „žijí“ aktivní účty, a pasivní účty – v pasivech. A není to bezdůvodné, že mnoho účtů, mezi nimiž sestavujeme transakce v důsledku nějaké obchodní transakce, se nazývá rozvahy.

Tuto operaci stačí okamžitě „zavést“ rozvahaCož nám umožní spojit a pochopit celý tento proces na globální úrovni, a nikoli odděleně – „kořen“ od „hlavy“.

Podle něj AKTIVA, jedná se o zůstatky aktivních účtů a ty jsou vždy debetní (zůstatek) a podle ZÁVAZKY — zůstatky (zbytky) jsou kredit. Jen si to musíte pamatovat (AXIOM).

Pro jistotu, zůstatek je rozdíl mezi debetním a kreditním obratem (u aktivních účtů) a naopak u pasivních účtů (kreditní obrat mínus debet).

To znamená, že u aktivních účtů to, co přišlo (navyšuje tento účet), je tam. debetování, co odešlo (snížilo se), jsou půjčky. Rozdíl je v jejich debetním zůstatku. Jak chápete, nemůže být mínusový (více přijde, než odejde později, to se v životě nestává). Proto se zůstatek může minimálně rovnat nule.

U pasivních účtů to, co přišlo (zvýší tento účet), je půjčování, co zmizelo (snížilo) se odečítá. Rozdíl je jeho kreditní zůstatek. A také nemůže být se znaménkem mínus, ze stejného důvodu.

V důsledku všech takových pohybů na účtech za určité období se vytváří tzv. rozvaha (pravidelný přehled, který ukazuje, kolik čeho přišlo, odešlo a kdy).

Takže tohle „kde“ zapadá do našeho AKTIVA (co přijímáme), v účetnictví je to reprezentováno aktivním účtem. Zjednodušeně řečeno, toto, čemu říkáme „kde“, může být svou povahou (podstatou) různorodé – materiál (účet 10), elektřina (účet 60), mzdy (účet 70), zařízení (účet 08), peníze na běžném účtu (účet 51), výrobky (účet 43), které byly uvolněny a uloženy do skladu (jinými slovy, spojily některá oběžná aktiva s jinými (jedno aktivum přešlo do druhého) – materiál + elektřina + mzdy atd., a z nich obdržely nový typ aktiva – výrobky (jeho náklady)).

Klíčový moment!

Při jakémkoli pohybu (obchodní transakci) je nutné okamžitě určit, na který účet částka půjde. V našem případě se jedná o účet 10 (a jeho doplnění, jak jsme již zmínili, probíhá vždy debetně – účet je aktivní (z konceptu Aktivum – kam investujeme)). Souběžně určíme, se kterým účtem bude odpovídat (nezapomeňte, že pro operaci by měly být vždy dva účty – podvojné zápisy). Protože nakupujeme materiál, pak se účet 10 bude zabývat dodavatelem (a to je účet 60). Protože platba za materiál ještě neproběhla, ale pouze přesun do našeho skladu, pak do doby, než dluh uhradíme (pak proběhne další operace a zaúčtování na úhradu dluhu), vzniká zdroj (tj. Pasivní – přímo přispívající k tvorbě Aktiv) závazků k úhradě (jedná se o zvýšení kreditu účtu 60 – protože je pasivní). V důsledku toho se v rozvaze vyrovnaly Materiál (AKTIVNÍ) a Závazky k úhradě (PASIVNÍ). To vše by mělo být vždy posuzováno na úrovni rozvahy.

Vraťme se k našemu příkladu.

Zpočátku, před nákupem materiálu, má společnost takový zůstatek. Na běžném účtu má vlastní peníze (například 700 rublů), které plánuje použít k úhradě dodavateli po dodání materiálu.

Podle zůstatku jsou peníze na běžném účtu naším Autorizovaným fondem (zdroj – povaha subjektu).

Aktiva – Debetní zůstatek účtu 51 (běžný účet), Pasiva – Kreditní zůstatek účtu 80 (schválený kapitál).

A toto je obrázek, který máme na začátku (než provedeme všechny naše operace):

Naše rozvaha je zcela v souladu s kontrolními součty.

Poté, co dodavatel dodá materiálu společnosti (vytvoření závazků), bude korespondence hlavních účtů, jejich „letadel“, s rozdělením zbytků (zůstatků) v rozvaze následující:

V našem případě, Počet 10 aktivní, což znamená, že k jeho doplnění (zvýšení) dochází na straně debetu, a účet 60 je pasivní (i když ze své podstaty může být i aktivní, pochopíte později), což znamená, že k jeho doplnění (zvýšení) dochází na straně kreditu.

Naše rozvaha je zcela v souladu s kontrolními částkami.

V tomto případě se kontrolní částka rozvahy zvýšila a vykompenzovala dočasně vytvořené závazky.

Nyní je čas uhradit cenu dodaného materiálu (proplácíme závazky):

Naše rozvaha je zcela v souladu s kontrolními součty.

A mimochodem, kdyby podmínky smlouvy mezi naší společností a dodavatelem byly o platbě předem a ne o platbě po dodání (když jsme měli závazky, které jsme následně uhradili), tady bychom už. Počet 60 by se chovala jako aktivní (vznikly by pohledávky) a obecně by situace vypadala takto.

Po dodání materiálu do skladu společnosti:

Na základě tohoto přístupu mohou být některé účetní účty z nutnosti aktivní i pasivní. Takové účty se nazývají aktivní-pasivní.

Nyní chápeme, že korespondence může probíhat nejen mezi aktivní и pasivní účet, ale také mezi pouze aktivním (i pasivním).

Interakce mezi účty (zaúčtování) se provádí podobným způsobem i v jiných obchodních transakcích (nákup zařízení, výplata mezd, platba za energetické zdroje, služby, přesun produktů z nedokončené výroby do skladu, příjem tržeb na bankovní účet, platba daní, kompenzace atd.).

Po simulaci celého obchodního procesu tímto způsobem s využitím jiných účetních účtů – od nákupu zařízení až po příjem peněz na běžný účet z prodaných produktů, můžete důkladně porozumět celému účetnictví. Zbývá už jen zohlednit zvláštnosti legislativního základu jurisdikce, kde bude nutné toto účetnictví uplatnit.

Hlavní je pochopit systém interakce účtů na úrovni rozvahy a který účet je za co zodpovědný.

Účetnictví za 5 minut – jednoduchými slovy: debet a kredit – aktiva a pasiva – Něco takového!

M. R. Autor — kaktotak.by Specializace: finanční a ekonomický design — obchodní modelování, investiční projekty reálného sektoru, analýza a hodnocení efektivity, optimalizace systému manažerského rozhodování.

Široká škála webových kompetencí pro řešení obchodních problémů.

Přihlaste se k odběru mého telegramového kanálu – Moje poznámky – EKONOMIE +

Nic tam nenutím ani nevnucuji. Prostě se dělím o užitečné informace o ekonomické gramotnosti. Zlepšete si se mnou svou kvalitu: co, jak a proč v ekonomii, a to jednoduchým jazykem. Koncepty, algoritmy, procesy, mikro- a makro aspekty a mnoho dalšího. Možná to bude zajímavé!

A také — Příručka pro webové vývojáře | php+js+seo

Poznámky a nativní řešení jednoduchých lokálních úloh v PHP, JS. Něco o Laravelu, WordPressu, Vue a SEO.

Osobní asistence v oblasti ekonomického designu a vývoje webových stránek:

- Finanční a ekonomické modelování, analýza, účetnictví, obchodní plánování

- Komplexní podpora vývoje webových stránek/projektů v síti (php/js, seo – Laravel, WordPress, Vue, telegram, administrace, obsah, reklama v Yandex Direct)

Mnoho lidí zná frázi „debetní zůstatek s kreditem“. Ne každý však chápe, co tento výraz znamená. Níže v článku budou zváženy hlavní rysy těchto pojmů.

Proč potřebujeme účetnictví?

Účetnictví bylo vytvořeno za účelem kontroly majetku, kapitálu a principiálně celého podniku společnosti. Jak korelovat vypořádání s dodavateli, prodané kusy a dosažený zisk? Za účelem stanovení ziskovosti nebo nákladů společnosti, zůstatků na skladech, výše nahromaděného kapitálu na debetních a kreditních účtech a vytvoření systému peněžního zaznamenávání všech transakcí prostřednictvím účetnictví.

Hlavním cílem účetnictví je udržovat hodnotovou rovnováhu: částka, která odchází z kreditu, by se měla také zaúčtovat do debetu. A naopak: částka majetku, která přichází, by se měla odečíst.

Debetní a kreditní

Výše popsaný systém implikuje podvojné zadávání. Každá samostatná operace musí být dvojí – příjmy a výdaje. Pro usnadnění účetnictví byly vytvořeny následující:

- debet je příjem;

- Výdajem je půjčka.

Pro snazší pochopení si stačí představit návštěvu běžného supermarketu, kde z peněženky zaplatíte 2 tisíce rublů za potřebnou věc. V této situaci se částka odečte z kreditu (peněženky kupujícího) a připíše se na debetní účet supermarketu. V účetnictví se to považuje za podvojné zaúčtování této částky.

Náklady se odečtou z kreditu účtu a přesunou se na debet, což se nazývá „podvojné zaúčtování“.

Význam pojmů: kreditní a debetní zůstatek

Uvažujme pojem „zůstatek“ na jednoduchém příkladu. Na podzim otevřete prodejnu skleníkového vybavení. Nemáte žádné produkty na prodej, ani vlastní kapitál, ani dluhy. Najde se však kupující, který je ochoten skleníkové vybavení koupit za 100 tisíc rublů – ale pouze na jaře, tedy s možností skladování produktů do jara ve skladu prodávajícího.

Pořadí akcí je následující:

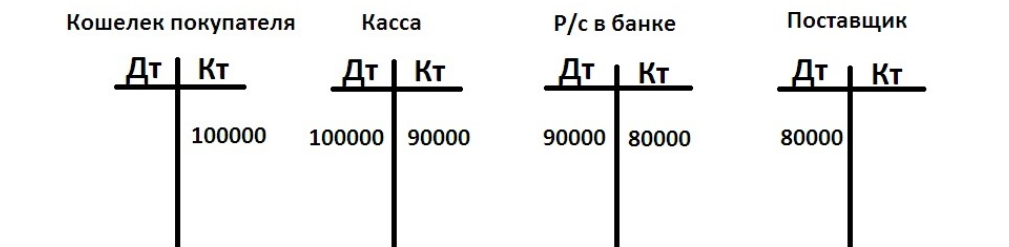

- Kupující zaplatí 100 tisíc rublů a čeká na březen/duben. Peníze byly převedeny z jeho pokladny na účet prodávajícího. Transakce vypadá takto:

- Majitel firmy vkládá téměř všechny finanční prostředky klienta (90 tisíc rublů) na svůj bankovní účet. Jinými slovy, peníze byly vybrány z pokladny (kredit) a vloženy na bankovní účet (debet). To má za následek dvojí zaúčtování:

- Uzavřete smlouvu s dodavatelem skleníkového vybavení na částku 160 tisíc rublů, ve které se zavazujete převést 80 tisíc rublů (50 %) v aktuálním měsíci a zbývající platby v následujícím období. První tranše je převedena z běžného účtu.

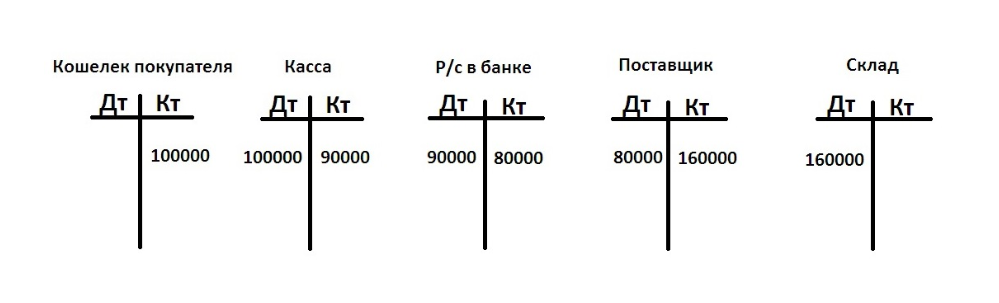

- Produkty dorazily od dodavatele. Vklad na účtu „dodavatel“ je uveden ve výši 160 tisíc rublů, částka na debetní straně účtu „sklad“ je podobná:

Kreditní a debetní obrat

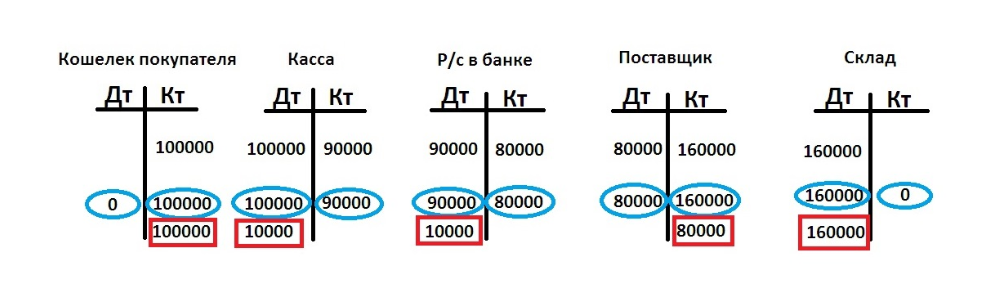

Na základě výsledků měsíce se vypočítá příjem částek na účty:

| Typ účtu | Obrat úvěru, tisíc rublů | Obrat debetních karet, tisíc rublů |

| Peněženka kupujícího | 100 | |

| Pokladna | 90 | 100 |

| Běžný účet v bance | 80 | 90 |

| Dodavatel | 160 | 80 |

| sklad | 160 |

Debetní zůstatek

Zbývá určit výši zůstatku pro všechny účty – konečný zůstatek. Pro jeho výpočet je třeba odečíst menší obrat od většího. Vezměme si jako příklad „bankovní účet“. Obrat debet = 90 tisíc rublů, kredit = 80 tisíc rublů. Zůstatek debet = 10 tisíc rublů.

Odpovídající zůstatky ve sloupcích „dodavatel“ jsou 80 a 160 tisíc rublů. To znamená, že kreditní zůstatek = 80 tisíc rublů. Podobné operace provedeme s dalšími účty a získáme:

„Kupující“ má kreditní zůstatek – na jaře je nutné dodat skleníkové vybavení za 100 tisíc rublů. „Hotovost“ obsahuje 10 tisíc rublů – připadá na debet. „Běžný účet“ – 10 tisíc rublů v bance, také debet. „Dodavatel“ je úvěr, dluh vůči výrobci ve výši 80 tisíc rublů. Debet „Sklad“ připomíná skladování produktů ve výši 160 tisíc rublů.

Co pak?

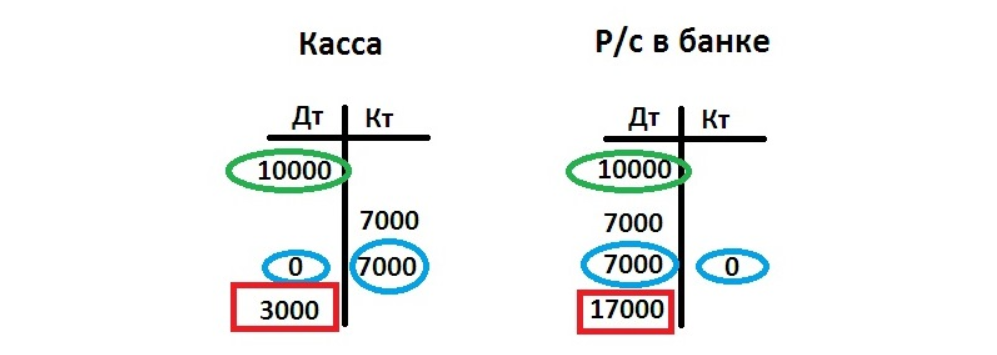

Práce pokračuje, veškerý majetek podniku a následné transakce by měly být také zaznamenány v rozvaze. Nejprve byste měli převést konečné (příchozí) zůstatky za uplynulé období a zaznamenat je v různých sloupcích. Například plánujete převést dalších 7 000 rublů z pokladny na běžný účet, a tím použít dva účty. Nejprve na ně převedeme příchozí zůstatky a v položkách „pokladna“ a „běžný účet“ vyznačíme transakci ve výši 7 000 rublů. Během tohoto období nebyly provedeny žádné další akce.

Na konci druhého měsíce vypočítáme obrat bez započítání počátečního zůstatku. Poté vypočítáme konečný zůstatek s přihlédnutím k počátečnímu zůstatku:

Výše popsané příklady jsou poměrně jednoduché a poskytují pouze základní znalosti. V reálném účetnictví je vše složitější.

Šéfredaktorka projektu “Výběr úvěru”. Více než 6 let zkušeností ve finančním sektoru. Rozumí finančním a bankovním produktům. Ví, jak vybrat úvěr za skutečně výhodných podmínek.